Denkmalgeschützte Immobilien stellen eine besondere Herausforderung für Kapitalanleger dar. Gleichzeitig bieten sie attraktive Steuervorteile, von denen vor allem Gutverdiener profitieren. Sie können die Sanierungskosten in einem relativ kurzen Zeitraum in voller Höhe von den Steuern abschreiben und auf diese Weise die Einkommensteuer verringern. In diesem Artikel erfahren Sie alles, was Sie zur Abschreibung denkmalgeschützter Immobilien wissen müssen.

Das Wichtigste zur Denkmal-AfA im Überblick

- Wer Eigentümer eines denkmalgeschützten Hauses ist, kann die häufig anfallenden Sanierungskosten von der Steuer absetzen. Bei einer selbst bewohnten Immobilie können 90 % der Kosten über 10 Jahre abgeschrieben werden (9 % pro Jahr). Bei vermieteten Objekten sind es sogar 100 % der Kosten, wobei die ersten 8 Jahre jeweils 9 % und weitere 4 Jahre jeweils 7 % abgeschrieben werden.

- Vermieter können zusätzlich die Anschaffungskosten des Gebäudes in voller Höhe abschreiben. Bei Nachweis einer kürzeren Restnutzungsdauer durch ein Gutachten kann die Gebäudeabschreibung optimiert werden.

- Somit können bei Denkmalimmobilien in relativ kurzer Zeit relativ hohe Abschreibungen geltend gemacht werden. Durch die Reduzierung des zu versteuernden Jahreseinkommens können Kapitalanleger ihre Steuerlast spürbar reduzieren.

Historische Gebäude stellen oft ein wertvolles kulturelles Erbe dar, das es zu schützen gilt. Sofern der Erhalt dieser Gebäude im öffentlichen Interesse ist, können sie von der zuständigen Behörde unter Denkmalschutz gestellt werden. Dann gelten für das Gebäude besondere Auflagen, die sich meist vor allem auf das Aussehen der Immobilie beziehen und ihr Erscheinungsbild schützen sollen.

Der Erhalt denkmalgeschützter Gebäude, wie zum Beispiel Fachwerkhäuser, ist im Interesse der Allgemeinheit. Allerdings ist es auch deutlich aufwendiger und teurer, eine denkmalgeschützte Immobilie zu erhalten – nicht zuletzt wegen der geltenden Auflagen. Deshalb gewährt der Gesetzgeber privaten Investoren, die eine Denkmalimmobilie durch die Sanierung und Modernisierung erhalten, großzügige Steuervorteile. Durch die Unterstützung und Belohnung der Investoren muss der Staat nicht selbst für den Erhalt der Denkmäler aufkommen. Es entsteht eine Win-win-Situation.

Abschreibung der Sanierungskosten bei Denkmalimmobilien

Denkmalgeschützte Gebäude sind sowohl für Privatpersonen, die die Denkmalimmobilie selbst nutzen wollen, als auch für Investoren interessant. Denn der Gesetzgeber erlaubt es beiden, die für den Erhalt des Denkmals anfallenden Sanierungs- und Modernisierungskosten von der Steuer abzusetzen.

Denkmalschutz: Abschreibung für Selbstnutzer

Wer die Denkmalimmobilie selbst bewohnen möchte, der kann gemäß § 10f Einkommensteuergesetz (EStG) über einen Zeitraum von zehn Jahren jährlich neun Prozent der Sanierungskosten absetzen – also insgesamt 90 Prozent.

Denkmalschutz: Abschreibung für Vermieter

Vermieter dürfen gemäß § 7i des Einkommensteuergesetzes (EstG) sogar 100 Prozent der Erhaltungskosten als Werbungskosten absetzen:

„Bei einem im Inland gelegenen Gebäude, das nach den jeweiligen landesrechtlichen Vorschriften ein Baudenkmal ist, kann der Steuerpflichtige abweichend von § 7 Absatz 4 und 5 im Jahr der Herstellung und in den folgenden sieben Jahren jeweils bis zu 9 Prozent und in den folgenden vier Jahren jeweils bis zu 7 Prozent der Herstellungskosten für Baumaßnahmen, die nach Art und Umfang zur Erhaltung des Gebäudes als Baudenkmal oder zu seiner sinnvollen Nutzung erforderlich sind, absetzen.“

Immobilieneigentümer, die das Denkmal nach der Sanierung vermieten, können also acht Jahre lang jeweils neun Prozent abschreiben, gefolgt von weiteren vier Jahren, in denen jeweils sieben Prozent der Sanierungskosten steuerlich geltend gemacht werden dürfen. Somit können Kapitalanleger im relativ kurzen Zeitraum von nur zwölf Jahren die gesamten Erhaltungskosten abschreiben.

Abschreibung des Kaufpreises einer Denkmalimmobilie

Zusätzlich dürfen Vermieter natürlich – wie bei allen anderen Immobilien auch – die Gebäudeabschreibung auf den Anschaffungspreis anwenden. Dafür kommen bei Denkmalimmobilien in aller Regel zwei Abschreibungssätze in Fragen:

- Gebäude mit einem Baujahr vor 1925 werden jährlich mit 2,5 % vom Kaufpreis abgeschrieben – 40 Jahre lang

- Gebäude mit einem Baujahr nach 1925 werden jährlich mit 2,0 % vom Kaufpreis abgeschrieben – 50 Jahre lang

Während Personen, die die Immobilie selbst bewohnen wollen, mit einer Denkmalimmobilie überhaupt erst die Gelegenheit bekommen, zumindest die Sanierungskosten abzuschreiben, profitieren Vermieter gleich doppelt. Sie können sowohl den Kaufpreis für das Denkmal als auch die folgenden Sanierungskosten jeweils vollständig abschreiben. Lediglich das Grundstück kann nicht planmäßig abgeschrieben werden.

| Selbstnutzung | Vermietung | |

| Anschaffungskosten Grundstück | – | – |

| Anschaffungskosten Gebäude | ||

| Baujahr vor 1925 | – | 40 Jahre lang je 2,5 % |

| Baujahr nach 1925 | – | 50 Jahre lang je 2,0 % |

| Sanierungskosten | 10 Jahre lang je 9,0 %(in Summe 90 %) | 8 Jahre lang je 9,0 %4 Jahre lang je 7,0 %(in Summe 100 %) |

Übersicht der AfA-Sätze für denkmalgeschützte Immobilien

Diese Voraussetzungen gelten für die Denkmal-AfA

Damit die Denkmalschutzabschreibung greift, gelten strenge Vorgaben seitens des Gesetzgebers. Folgend ein Überblick.

Ausweisung als denkmalgeschützte Immobilie (Baudenkmal)

Die Immobilie muss von der jeweils zuständigen Denkmalbehörde als Baudenkmal anerkannt sein. Dafür wird das Gebäude von der Unteren Denkmalschutzbehörde (Stadt oder Kreis) in die sogenannte Denkmalliste eingetragen. Ab dem Zeitpunkt der Eintragung wird der Erhalt der Immobilie als kulturelles Erbe gesichert und gefördert. Die Anforderungen für die Aufnahme in die Denkmalliste unterscheiden sich im Detail von Bundesland zu Bundesland und sind dem jeweiligen Denkmalschutzgesetz (DSchG) zu entnehmen.

| Achtung: Immobilie kann auch ohne Ausweisung ein Denkmal seinIn einigen Bundesländern, wie zum Beispiel in Bayern, ist ein Gebäude automatisch ein Baudenkmal, sobald es die gesetzlichen Kriterien dafür erfüllt. Also auch dann schon, wenn es noch gar keine Bescheinigung darüber gibt oder keine Denkmalplakette an der Fassade prangt. Die Eintragung in die Denkmalliste hat in den betroffenen Bundesländern lediglich deklaratorische Bedeutung und macht den Denkmalschutz des betroffenen Bauwerks öffentlich. |

Ob eine Immobilie unter Denkmalschutz steht, kann der sogenannten Denkmalliste in der jeweiligen Kommune, im Landkreis oder im Bundesland entnommen werden. Neben ganzen Häusern können auch nur Teile eines Gebäudes unter Denkmalschutz gestellt werden, zum Beispiel die Fassade von einem Haus aus der Gründerzeit. Bitte beachten Sie, dass bei einem Gebäude, von dem nur Teile unter Denkmalschutz stehen, auch die Abschreibung nur für die Sanierungen am Denkmalanteil möglich ist.

Denkmalrechtliche Genehmigung für Sanierungsarbeiten

Damit Sie die Sanierungsarbeiten an Ihrer Denkmalimmobilie über die Denkmal-AfA absetzen können, müssen die Arbeiten vorher von der zuständigen Behörde schriftlich genehmigt werden. Die Denkmalbehörde achtete darauf, dass bei der Sanierung oder Modernisierung die für Baudenkmäler geltenden Auflagen eingehalten werden. Bei der Planung der Sanierungsarbeiten sollten Sie insbesondere darauf achten, dass

- die geplanten Investitionen für den Erhalt des Baudenkmals notwendig und folglich begründbar sind.

- die historische Substanz und die individuellen Eigenschaften des Baudenkmals erhalten bleiben.

- bei einer Veränderung der Gebäudenutzung die denkmalrechtlichen Eigenschaften der Immobilie nicht grundsätzlich verändert werden.

Aus den oben genannten Kriterien ergibt sich, dass beispielsweise Arbeiten an der Außenanlage von denkmalgeschützten Häusern (Zufahrt, Garten, etc.) in der Regel nicht abschreibungsfähig sind. Gleiches gilt für deren Einrichtung.

Die denkmalrechtliche Genehmigung für die Sanierung und ggf. Umnutzung (z. B. Umbau landwirtschaftlicher Gebäude in Wohnräume) wird auf Antrag von der Denkmalschutzbehörde erteilt. Um einen positiven Bescheid zu erhalten, sollten Sie die geplanten Arbeiten so detailliert wie möglich beschreiben und den Aufwand dafür beziffern. Ergänzende Dokumente wie zum Beispiel Bauzeichnungen, Lagepläne und Fotografien sind einzureichen und erhöhen die Chance auf eine Bewilligung der Maßnahmen.

Bitte beachten Sie, dass die Erteilung der denkmalrechtlichen Genehmigung in der Regel mit Kosten verbunden ist. Die Gebühren für die Erteilung unterscheiden sich je nach Bundesland. Zudem sollte Ihnen bewusst sein, dass eine erteilte Genehmigung meist vier Jahre gültig ist. Schaffen Sie es nicht, innerhalb dieses Zeitraums mit den Sanierungsmaßnahmen zu beginnen, erlischt die Erlaubnis ohne weitere Benachrichtigung. Danach ausgeführte Arbeiten können nicht mehr abgeschrieben werden!

In § 7i Absatz 2 des Einkommensteuergesetzes (EStG) ist klar geregelt:

Der Steuerpflichtige kann die erhöhten Absetzungen nur in Anspruch nehmen, wenn er durch eine nicht offensichtlich rechtswidrige Bescheinigung der zuständigen Gemeindebehörde die Voraussetzungen des Absatzes 1 für das Gebäude und die Maßnahmen nachweist; die Bescheinigung hat die Höhe der Aufwendungen für die Maßnahmen nach Absatz 1 Satz 1 und 2 zu enthalten

Die Bescheinigung der Denkmalschutzbehörde ist ein Verwaltungsakt und damit ein Grundlagenbescheid. Das bedeutet, dass das Finanzamt daran gebunden ist und den Steuervorteil in Form der Denkmal-AfA gewähren muss. Aber Achtung: Das gilt nur dann, wenn der Bescheid keinen Hinweis enthält, der darauf aufmerksam macht, dass die Finanzbehörde die steuerrechtlichen Fragen selbst prüfen muss.

| Merke: Nehmen Sie keine Sanierungsarbeiten vor, solange Sie nicht die schriftliche Genehmigung der Behörde haben. Sonst können Sie die Arbeiten an der Denkmalimmobilie nicht abschreiben. Prüfen Sie den Bescheid ganz genau: Es ist durchaus üblich, dass lediglich die Durchführung einiger Maßnahmen erlaubt wird. Entsprechend können auch nur diese abgeschrieben werden. |

Eigentumsübertrag vor Beginn der Denkmalsanierung

Selbstverständlich muss sich die Immobilie vor Beginn der Sanierungsarbeiten in Ihrem Eigentum befinden, wobei die Eintragung im Grundbuch ausschlaggebend ist. Es ist nicht möglich, Sanierungs- oder Modernisierungsarbeiten abzuschreiben, die durchgeführt worden sind, bevor Sie die Immobilie erworben haben. Von der Denkmalabschreibung profitiert immer nur der aktuelle Eigentümer.

Steht das Bauwerk zum Zeitpunkt des Erwerbs noch nicht unter Denkmalschutz, müssen Sie diesen zunächst beantragen und den Bescheid abwarten. Erst nach der offiziellen Deklaration als Baudenkmal können Sie sich die Sanierungsarbeiten genehmigen lassen.

Sie planen einen Kauf? Lassen Sie Ihre Immobilie kostenlos in nur 2 Minuten bewerten: Jetzt Immobilienwert erfahren

Darum lohnt sich die Absetzung für Abnutzung bei denkmalgeschützten Immobilien

Die erhöhte Absetzung für Abnutzung denkmalgeschützter Immobilien macht entsprechende Objekte steuerlich interessant. Das gilt insbesondere für Investoren, die sanierungsbedürftige Denkmalimmobilien kaufen und nach der Modernisierung vermieten. Denn sie können sowohl den Kaufpreis als auch die Sanierungskosten in voller Höhe abschreiben – und tun gleichzeitig etwas Positives für die Gesellschaft, indem sie historische Bausubstanz erhalten.

Dabei profitieren vor allem Kapitalanleger mit einem hohen Bruttoeinkommen. Denn durch die beiden Abschreibungen für Kauf und Sanierung wird das zu versteuernde Einkommen des Eigentümers in der Regel deutlich gemindert. Zumal die Sanierungsabschreibung bei Denkmälern oft höher ist als die Gebäudeabschreibung. Häufig ergibt sich durch die Denkmalabschreibung ein steuerlicher Verlust, so dass die Mieteinnahmen nicht versteuert werden müssen. Der Verlust kann wiederum mit anderen Einkunftsarten, zum Beispiel aus Einkünften aus (nicht) selbstständiger Arbeit, verrechnet werden.

Kürzere Restnutzungsdauer auch bei denkmalgeschützten Immobilien möglich

Noch lukrativer wird es, wenn der Eigentümer die Abschreibung für den Kaufpreis verkürzen kann. Der Bundesfinanzhof hat entschieden, dass Vermieter ihre Immobilie schneller abschreiben können, wenn die tatsächliche Restnutzungsdauer des Gebäudes kürzer ist als die pauschal vom Gesetzgeber vorgegebene Nutzungsdauer. Je älter eine Immobilie ist, desto wahrscheinlicher ist dies. Mit einem Nutzungsdauer-Gutachten unserer nach DIN EN ISO/IEC 17024 zertifizierten Sachverständigen können Sie eine kürzere Nutzungsdauer gegenüber dem Finanzamt nachweisen. Fordern Sie jetzt Ihre kostenfreie Ersteinschätzung an!

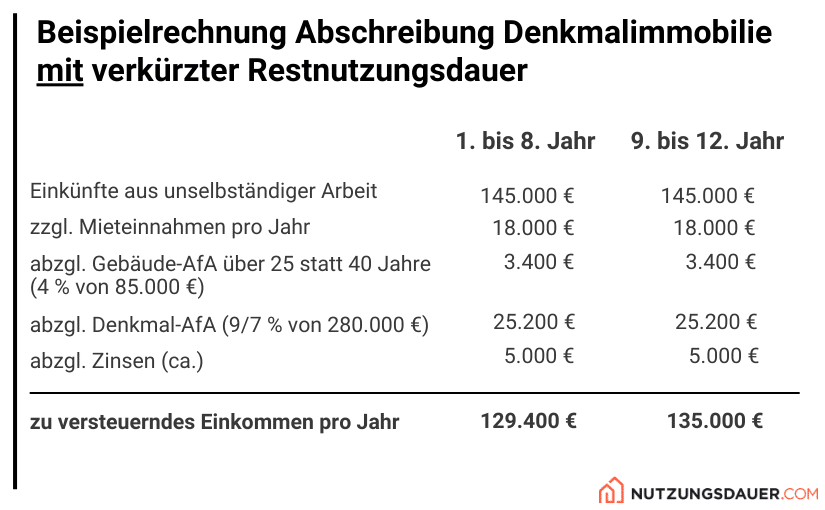

Mit Denkmal-AfA Steuern sparen

Das folgende Beispiel zeigt, wie Sie mit der AfA für denkmalgeschützte Immobilien Ihr zu versteuerndes Jahreseinkommen senken und somit weniger Steuern zahlen.

In den ersten acht Jahren lässt sich die Bemessungsgrundlage für die Einkommenssteuer um fast 15.000 Euro reduzieren. Die tatsächliche Steuerersparnis hängt von diversen Faktoren wie zum Beispiel der Steuerklasse und den Freibeträgen (z. B. für Kinder) ab.

Wenn Sie mit einem Nutzungsdauer-Gutachten eine kürzere Restnutzungsdauer für Ihr denkmalgeschütztes Haus nachweisen, lässt sich das zu versteuernde Einkommen durch eine Erhöhung der Gebäudeabschreibung zusätzlich optimieren.

Weitere Steuervorteile und Fördermöglichkeiten für Denkmalobjekte

Neben der Denkmalschutz-AfA profitieren Sie als Eigentümer eines denkmalgeschützten Hauses von weiteren Vorteilen, die den Mehraufwand kompensieren sollen. So gewährt jedes Bundesland einen Nachlass auf die Grundsteuer, wodurch sich bis zu zehn Prozent Grundsteuer pro Jahr sparen lassen.

Da für ein Denkmalobjekt trotz der verschiedenen Abschreibungen hohe Kosten anfallen, bietet die staatliche Kreditanstalt für Wiederaufbau (KfW) spezielle Förderungen für deren Eigentümer an.

KfW-Förderkredite bei Objekten unter Denkmalschutz:

- Bei vollständiger energetischer Sanierung: Kredit über max. 120.000 Euro mit 25 % Tilgungsschutz oder 30.000 Investitionszuschuss

- Bei partieller Sanierung oder Einzelmaßnahmen: Kredit über max. 50.000 Euro mit 20 % Tilgungszuschuss oder 10.000 Euro Investitionszuschuss

KfW-Zuschüsse bei denkmalgeschützten Immobilien:

- Investitionszuschuss von max. 48.000 Euro oder 10.000 Euro für Einzelmaßnahmen

- Bei Planung und Baubegleitung durch einen Sachverständigen: 4.000 Euro Zuschuss

Trotz all der Förder- und Abschreibungsmöglichkeiten sollten sich Investoren darüber bewusst sein, dass sich die Immobilie auch ohne die Steuervorteile rentieren muss. Aufgrund der Herausforderungen, die Denkmalimmobilien mit sich bringen, benötigen Sie gute Marktkenntnisse sowie erfahrene Gutachter, Architekten und Steuerberater, die sich mit entsprechenden Objekten auskennen. Mit den richtigen Immobilien und dem richtigen Team können Sie jedoch nicht nur viele Steuern sparen, sondern auch ordentliche Renditen erzielen.

Die wichtigsten Fragen und Antworten zur Denkmalschutz-Abschreibung

Was bedeutet es, wenn ein Haus unter Denkmalschutz steht?

Denkmalgeschützte Immobilien unterliegen besonderen gesetzlichen Auflagen, weshalb sie nicht nach dem eigenen Geschmack, sondern nur im Rahmen der für Baudenkmäler geltenden Rechtsvorschriften verändert werden dürfen. Denkmalgebäude sollen insbesondere vor dem Abriss bewahrt werden. Außerdem dürfen die Gebäude nicht in ihrer Baustruktur verändert werden, um ihren einmaligen Charakter, der zur Klassifizierung als Baudenkmal geführt hat, nicht zu verlieren.

Welche Voraussetzungen muss eine Immobilie erfüllen, um dem Denkmalschutz unterstellt zu werden?

Es gibt keine deutschlandweit einheitliche Regel, die definiert, wann ein Gebäude als Baudenkmal gilt und somit besonderem Schutz unterliegt. Das Alter allein ist kein ausreichendes Kriterium, wenngleich bei Denkmälern durchaus eine gewisse Historie gegeben sein sollte. Weitere wichtige Kriterien sind beispielsweise eine gewisse Nähe zur kulturellen Region sowie vor allem ein öffentliches Interesse am Erhalt des Gebäudes. Letzteres kann beispielsweise durch die städtebauliche, künstlerische, technische, wissenschaftliche oder volkskundliche Bedeutung der Immobilie begründet werden.

Prüfen Sie im jeweiligen Denkmalschutzgesetz Ihres Bundeslandes, welche konkreten Kriterien für die Ernennung zum Baudenkmal notwendig sind. In der Praxis findet jeweils eine Einzelfallprüfung durch die zuständige Denkmalschutzbehörde statt.

Welche Vorteile hat es, eine Denkmalschutzimmobilie zu kaufen?

Denkmalgeschützte Immobilien haben in der Regel ein gewisses Alter. Das bedeutet auch, dass sie häufig über eine gute Lage verfügen, die den Wert steigert. Das kann beispielsweise eine ländliche Alleinlage sein, für die es heute kaum noch Baugenehmigungen gibt, oder eine zentrale Alt- oder Innenstadtlage.

Während Gebäude normalerweise an Wert verlieren, kann der Wertverlust bei einer Denkmalimmobilie mitunter aufgehalten werden. Sie kann aufgrund ihrer Lage und ihres einzigartigen Charakters sogar an Wert gewinnen. Die Nachfrage nach gut gepflegten Baudenkmälern ist groß. Nicht nur, weil in Deutschland ein Mangel an Wohnraum besteht, sondern auch, weil es für Charakterimmobilien eine kaufkräftige Klientel gibt, die sich gern etwas Besonderes gönnt.

Investoren winken über die Denkmal-AfA und Förderprogramme finanzielle Vorteile. Gutverdiener kaufen und sanieren denkmalgeschützte Häuser zum Teil strategisch, um ihre persönliche Steuerlast zu reduzieren.

Welche Nachteile hat es, eine Denkmalschutzimmobilie zu kaufen?

Aufgrund der Denkmalauflagen kann ein Eigentümer mit seiner Immobilie nicht einfach machen, was er will. Vor allem das äußere Erscheinungsbild ist stark geschützt und darf meist nicht verändert werden. Sie sollten also Freude an dem Haus haben und es nicht grundlegend verändern, sondern erhalten wollen.

Zudem sind Denkmalimmobilien mit viel Arbeit verbunden, gerade wenn Sie von der erhöhten Abschreibung profitieren möchten. Denn dann schauen Sie sich gezielt nach unsanierten Baudenkmälern um, in die viel Zeit und Geld gesteckt werden muss. Das kann sich jedoch im Nachhinein im wahrsten Sinne des Wortes auszahlen.

Neben einem geringen Entwicklungspotenzial müssen Sie daran denken, dass sich gewisse Standards bei denkmalgeschützten Gebäuden nicht immer realisieren lassen. Das kann zum Beispiel die Wärmedämmung, die Deckenhöhe, den Schnitt und die Zimmergröße sowie den Lichteinfall betreffen. Diese Einschränkungen können dazu führen, dass der Kreis potenzieller Mieter geringer ausfällt.

Kann ich einen Antrag auf Denkmalschutz stellen?

Sowohl der Eigentümer als auch Dritte können bei der Denkmalschutzbehörde einen Antrag stellen, um ein Gebäude unter Denkmalschutz stellen zu lassen. Die Behörde führt dann eine Prüfung durch, zu der im weiteren Verlauf auch eine Besichtigung der Immobilie gehört.

Somit haben Immobilieninvestoren und Kapitalanleger durchaus die Möglichkeit, selbst dafür zu sorgen, dass ein Objekt, welches die entsprechenden Kriterien erfüllt, in die Denkmalliste aufgenommen wird und ein Anspruch auf die Denkmal-AfA erwirkt wird.

Wie kann ich prüfen, ob ein Haus unter Denkmalschutz steht?

Ob ein Haus unter Denkmalschutz steht, kann einzig verbindlich den Denkmallisten der Bundesländer, Landkreise und Kommunen entnommen werden. Diese ist in der Regel nicht öffentlich einsehbar (zum Beispiel im Internet veröffentlicht), jedoch auch kein Geheimnis. Immerhin ist das öffentliche Interesse an ihnen ein wesentliches Kriterium für Denkmäler. Deshalb geben die Denkmalschutzbehörden bereitwillig Auskunft.

Das Grundbuch allein ist keine verlässliche Quelle, um einen vorhandenen Denkmalschutz zu prüfen. Hier kann zwar eine entsprechende Eintragung vorgenommen werden, sie ist jedoch keine Pflicht.

Wie hoch ist die Denkmal-AfA?

Mit Denkmal-AfA ist immer die Abschreibung der Sanierungskosten einer Denkmalimmobilie gemeint. Wer das denkmalgeschützte Haus selbst bewohnt, kann zehn Jahre lang jeweils neun Prozent abschreiben. Insgesamt 90 Prozent der Kosten. Immobilieneigentümer, die das Denkmalhaus gesamt oder in Einheiten von mehreren Wohnungen vermieten, können für die Absetzung für Abnutzung sogar 100 Prozent abschreiben: 9 Prozent pro Jahr für acht Jahre lang plus 7 Prozent pro Jahr für vier Jahre.

Vermieter dürfen zusätzlich den Kaufpreis der Immobilie (Anschaffungskosten) absetzen. Je nach Baujahr sind das nach den pauschalierten Sätzen des Gesetzgebers 40 Jahre (2,5 % pro Jahr) oder 50 Jahre (2,0 % pro Jahr). Aufgrund des fortgeschrittenen Alters, das denkmalgeschützte Gebäude mit sich bringen, kann der Nachweis einer kürzeren tatsächlichen Restnutzungsdauer durch ein Nutzungsdauer-Gutachten sehr interessant und lukrativ sein. Denn durch die Verkürzung des Abschreibungszeitraums werden der jährliche Abschreibungssatz und der jährliche Abschreibungsbetrag erhöht.

Ist auch die Umnutzung eines denkmalgeschützten Hauses förderfähig?

Ja, sofern die historische Bausubstanz erhalten bleibt und die Nutzungsveränderung die denkmalrechtlichen Eigenschaften der Immobilie nicht beeinträchtigt, stimmt die Denkmalschutzbehörde auch einer Umnutzung zu. So kann beispielsweise aus einem alten Fabrikgebäude moderner Wohnraum entstehen, ohne dass das Gebäude seinen Charme und die Gesellschaft ein bedeutendes Baudenkmal verliert. Wichtig auch hier: Lassen Sie sich die Umnutzung schriftlich genehmigen!

Kann ich Eigenleistungen bei der Sanierung oder Modernisierung einer denkmalgeschützten Immobilie abschreiben?

Die Arbeitsleistung ist nur dann absetzbar, wenn Sie dafür eine ordentliche Rechnung vorweisen können. Demnach sind Eigenleistungen nicht im Rahmen der Abschreibung für denkmalgeschützte Immobilien möglich. Wenn Sie Ihre Immobilie komplett oder teilweise selbst sanieren oder modernisieren, können in diesem Fall nur die Materialkosten steuerlich geltend gemacht werden – ähnlich wie bei Ausgaben für Immobilien, die nicht dem Denkmalschutz unterliegen. Wenn Sie Handwerker mit den Arbeiten beauftragen, können selbstverständlich auch die Arbeitsstunden abgeschrieben werden, wenn Sie alle notwendigen Voraussetzungen beachtet haben.

Kann auch bei denkmalgeschützten Immobilien eine verkürzte Restnutzungsdauer nachgewiesen werden?

Selbstverständlich können Sie auch bei Denkmalimmobilien von Ihrem Recht Gebrauch machen, eine tatsächlich kürzere Nutzungsdauer nachzuweisen und somit in kürzerer Zeit höhere Beträge abschreiben. Weil Häuser unter Denkmalschutz von Natur aus älter sind, ist es sogar deutlich wahrscheinlicher, dass bei einem entsprechenden Objekt eine kürzere Nutzungsdauer vorliegt und von unseren Gutachtern bescheinigt werden kann. Lassen Sie sich gern von unseren Experten beraten und nutzen Sie unsere kostenfreie Ersteinschätzung.

Kann die Denkmal-AfA mit einer KfW-Förderung kombiniert werden?

Ja, auch wenn Sie Fördermittel der Kreditanstalt für Wiederaufbau (KfW) in Anspruch nehmen, können Sie die Sanierungskosten des denkmalgeschützten Hauses abschreiben. Wenn Sie das Gebäude vermieten, zudem die Anschaffungskosten. Absetzung für Abnutzung und Fördermittel sind vollkommen unabhängig voneinander.

Müssen Denkmalhäuser bei der Sanierung die Anforderungen der Energieeinsparverordnung (EnEV) erfüllen?

Der Gesetzgeber macht bei der Sanierung von Altbauten genaue Vorgaben. Auch ein Energieausweis ist Pflicht. Für Häuser, die unter Denkmalschutz stehen, gelten die Vorgaben der Energieeinsparverordnung jedoch nicht. Auch die KfW macht bei Fördermitteln für den Denkmalschutz Ausnahmen.

Kann die AfA für Denkmalschutz auch für Eigentumswohnungen in Anspruch genommen werden?

Ja, es ist nicht erforderlich, dass Sie alleiniger Eigentümer des Denkmalobjekts sind. Wenn Sie im denkmalgeschützten Teil eine Eigentumswohnung besitzen oder anteiliger Eigentümer des Baudenkmals sind, haben Sie bei Erfüllung der Voraussetzungen Anspruch auf die Geltendmachung der Absetzung für Abnutzung für die Denkmalsanierung. Ferner spielt es keine Rolle, ob Sie die Eigentumswohnung selbst bewohnen oder vermieten.

Sie sehen gerade einen Platzhalterinhalt von Facebook. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen